Eine Option, auch Kontrakt genannt, ist eine Vereinbarung, bis zu einem bestimmten Termin eine gewisse Menge an Aktien kaufen oder verkaufen zu wollen. Hauptgedanke eines Kontraktes ist es aber nicht, diese Aktien wirklich zu liefern oder zu beziehen.

Der Optionsinhaber erwartet vielmehr, durch bestimmte Marktentwicklungen und seine anzuwendenden Strategien die Entwicklung der Option so ausnutzen zu können, daß innerhalb einer festgeschriebenen Zeitspanne Erträge erhöht oder (was leider viel häufiger vorkommt) Verluste reduziert werden können.

Natürlich wartet man nicht ab, bis die Option abläuft, sondern versucht, die Marktentwicklung vorherzusehen, um dann (hoffentlich) richtig reagieren zu können. Man kann die Taktik der Vorgehensweise in vier Grundtypen aufteilen Je nachdem, welche Markttendenz für die Aktien erwartet wird: steigende, fallende, wechselnde Kurse (also starke Schwankungen in beide Richtungen) und stagnierende Kurse (kaum Bewegung).

Für die hohe Schule der Optionen gibt es eine weitere Strategiefamilie, die „Kalenderblätter“ (engl, time spreads). Diese Berechnungsart unterscheidet sich sehr stark von den genannten vier .einfacheren' Typen, und es sollten sich wirklich nur absolute Kenner auf diesen schwierigen Pfaden tummeln. Die Berechnung dieser Strategien setzt voraus, daß nach Laufzeitende von kürzer laufenden Optionen die länger laufenden verkauft werden. (Anmerkung für Kenner: Die Restwertbestimmung zum Verfalltag und damit die Berechnung bzw. zeichnerische Darstellung von Gewinn oder Verlust erfolgt auf dem „Black-Scholes-Modell“.) Gewinn oder Verlust können sich bei ungenauer Wahl der Eingabeparameter extrem verschieben. Deswegen sollten alle technische Daten der Option sorgfältig nachgeprüft werden - alles in allem eine sehr heikle Angelegenheit.

Im allgemeinen

Genau hier setzt das Programm OPTIONS an, das die numerischen Eingaben nach der Formel von Fischer Black und Michael Scholes bewertet. Wenngleich der Programmautor offen eingesteht, daß eine realistische Grundlage für die BS-Formel in Deutschland noch nicht vollständig gegeben ist, kann dieses Rechenprinzip näherungsweise Anhaltspunkte geben. So gehen Black and Scholes u.a. von der Vorgabe aus, daß während der gesamten Optionslaufzeit keine Dividende auf die optierte Aktie bezahlt wird, was ja deren Kursverhältnis (auch gegenüber Konkurrenten) verfälscht. Weiterhin sieht die BS-Formel vor, daß die Option nach dem amerikanischen Modell jederzeit ausgeübt werden kann, in Deutschland ist dies an der Terminbörse mit einheimischen Titeln noch nicht erlaubt, diese müssen also bis zur Fälligkeit auslaufen.

Im speziellen

Gerade aber, weil die BS-Formel sich international quasi als Gradmesser durchgesetzt hat und deswegen auch von deutschen Kreditinstituten und Maklern benutzt wird, ist eine Anwendung auf deutsche Titel möglich. Dennoch muß darauf geachtet werden, daß die BS-Formel richtig in das Marktgeschehen eingesetzt wird. Es kann sehr leicht zu Über- und Unterbewertungen kommen, was die gesamte Optionsanalyse sinnlos macht.

Im Besonderen

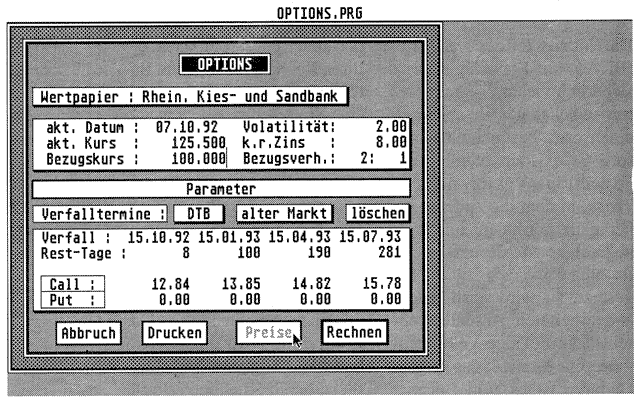

Das Programm besteht fast nur aus zwei Dialogboxen, die ganze Rechenarbeit spielt sich im Verborgenen ab. Eine dieser Boxen stellt verschiedene Parameter ein und bedarf keiner weiteren Erwähnung. Die Hauptdialogbox (siehe Bild) ist das einzige „Gesicht“ des Programms, in dem sich die gesamte Kommunikation abspielt. Neben einigen Stammdaten zum Kontrakt (Name, Datum, Kurs, Bezugskurs, -Verhältnis usw.) spielt sich das Hauptgeschehen im unteren Bereich der Box ab.

Nach einem Mausklick auf den Knopf „Rechnen“ gibt der untere Teil die errechneten Werte für Verfall, Resttage und die Ergebnisse für Call (Verkauf) und Put (Ankauf) aus. Jetzt könnte man sich zur näheren Betrachtung noch weitere Kennzahlen ausgeben lassen, die Delta, Theta, Rho und Vega oder Hebel, Aufgeld, Realwert und Volatilität heißen.

OPTIONS war ursprünglich als Modul in der Börsenanalyse-Software GECKO integriert, als eigenständiges Programm sieht es etwas spartanisch aus. Insbesondere lassen sich keine grafischen Auswertungen anstellen, stattdessen aber der Ausdruck ganzer Analysereihen auf Papier.

Das Programm kann nur als Recheninstrument für all jene dienen, die die entsprechenden Analysevorstufen schon extern auf Papier oder in einer Börsen-Software laufen haben. Weiterhin ist es nichts für Optionseinsteiger, weil es keine Entscheidungshilfen oder Anleitungen gibt. Es gibt eben nur Rechenergebnisse. Wie diese dann zu interpretieren sind, muß auch wieder den Anwendern überlassen bleiben.

Zu guter Letzt

OPTIONS ist für eine eng umrissene Zielgruppe ausgelegt und sicher nur aus dem größeren Börsenprogramm GECKO ausgelagert worden, weil die Optionsanwender noch nicht sehr viele an der Zahl sind. Der Dialogumfang im Programmablauf ist sehr eingeschränkt und die Zusammenstellung der Hauptdialogbox nicht sehr übersichtlich. Ob das Programm die Black-and-Scholes-Formel richtig interpretiert, habe ich nicht überprüft. Wenn es Optionsprogramme am Markt gibt, die neben kompletten Selbstanalysen mit Entscheidungshilfen und grafischer Auswertung nur geringfügig mehr als OPTIONS kosten, scheinen mir die 98,- DM etwas zu hoch gegriffen.

Bezugsquelle:

Lutz Düvel Systeme Sperberweg 14 W-325S Aerzen 1

Options

Positiv:

- läuft als Programm und Accessory

- umfangreiche Druckliste

- Auswertung nach vielen unterschiedlichen Kriterien

Negativ:

- zu hoher Preis

- sparsame Ausstattung

- keine Grafik